令和7年度から適用される個人市民税・県民税の主な改正

最終更新日:2025年1月10日

同一生計配偶者にかかる定額減税

令和7年度分の市民税・県民税について、定額減税の対象となる納税義務者(同一生計配偶者(控除対象配偶者及び国内に住所を有しない者を除く。)を有する者に限る。)の所得割の額から1万円を控除することとなります(地方税法附則第5条の12)。

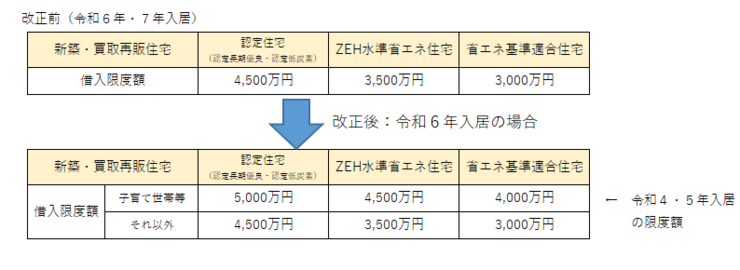

住宅借入金等特別税額控除の拡充

住宅借入金等特別税額控除の制度内容が変更されました。

(税制改正のポイント)

(1)借入限度額について、子育て世帯(19歳未満の子を有する世帯)又は若者夫婦世帯(夫婦のいずれかが40歳未満の世帯)が令和6年に入居する場合には、令和4・5年入居の限度額が維持されます。

(2)合計所得金額1,000万円以下の者に限り、新築住宅の床面積要件を40平方メートル以上に緩和する措置について、建築確認の期限が令和6年12月31日まで延長されます。

〈令和6・7年に入居予定の新築住宅について住宅借入金等特別税額控除の申請を予定している方へ〉

・令和6年1月以降に建築確認を受ける新築住宅のうち、省エネ基準に適合しない住宅は「住宅借入金等特別税額控除」を受けられません。

その他、住宅借入金等特別税額控除の特例について、詳しくは![]() 国土交通省のホームページ(外部サイト)をご覧ください。

国土交通省のホームページ(外部サイト)をご覧ください。

国外に居住する親族に係る扶養控除等の適用について

住民税の申告において、非居住者である親族に係る扶養控除等の適用を受ける場合には、源泉徴収票に記載された扶養控除等の適用分を除き、親族関係書類(その親族が年齢30歳以上70歳未満で、留学により国内住所及び居所を有しなくなった親族である場合には、親族関係書類に加えて留学ビザ等書類)及び送金関係書類(これらの書類が外国語で作成されている場合には、その和訳文を含みます。)を住民税申告書に添付(写し可)又は提出の際に提示しなければならないこととされています。

〈令和6年1月改訂〉

「送金関係書類」とは、次の書類で、居住者がその年において国外居住親族の生活費又は教育費に充てるための支払を必要の都度、各人に行ったことを明らかにするものをいいます。(その書類が外国語で作成されている場合には、その翻訳文を含みます。)

(1)金融機関の書類又はその写しで、その金融機関が行う為替取引により居住者から国外居住親族に支払をしたことを明らかにする書類(送金依頼書など)

(2)クレジットカード発行会社の書類又はその写しで、国外居住親族がそのクレジットカード発行会社が交付したカードを提示等してその国外居住親族が商品等を購入したこと等により、その商品等の購入等の代金に相当する額の金銭をその居住者から受領し、又は受領することとなることを明らかにする書類(クレジットカード利用明細書など)

(3)電子決済手段等取引業者(電子決済手段を発行する一定の銀行等又は資金移動業者を含みます。)の書類又はその写しで、その電子決済手段等取引業者が行う電子決済手段の移転により居住者から国外居住親族に支払をしたことを明らかにする書類

お問い合わせ

市民税課

〒770-8571 徳島県徳島市幸町2丁目5番地(本館2階)

電話番号:088-621-5063・5064・5065・5066・5067

ファクス:088-621-5456

この情報はお役に立ちましたか?

お寄せいただいた評価はサイト運営の参考といたします。